Nepřipouštíte si, že byste mohli zestárnout a duchem jste stále mladí? To je dobře, jste optimisté. Ale i ti s veselou myslí a velkou odvahou, lidé nad věcí, osobnosti businessu, čas od času přemýšlejí o rocích, jež jsou před nimi. Ať jsou dobře zajištěni, nebo ne, otázky kolem zdraví, možností, soběstačnosti přicházejí, aniž o ně lidé žádají. Občas kartami pohody zamíchají nečekané události, sem tam strach, někdy i špatná zkušenost s řešením nejobyčejnějších záležitostí dne. Pak si člověk říká: nemohl jsem něco udělat jinak? Lépe? S předstihem? Odpověď je jasná. Ano, mohl…

Nepřipouštíte si, že byste mohli zestárnout a duchem jste stále mladí? To je dobře, jste optimisté. Ale i ti s veselou myslí a velkou odvahou, lidé nad věcí, osobnosti businessu, čas od času přemýšlejí o rocích, jež jsou před nimi. Ať jsou dobře zajištěni, nebo ne, otázky kolem zdraví, možností, soběstačnosti přicházejí, aniž o ně lidé žádají. Občas kartami pohody zamíchají nečekané události, sem tam strach, někdy i špatná zkušenost s řešením nejobyčejnějších záležitostí dne. Pak si člověk říká: nemohl jsem něco udělat jinak? Lépe? S předstihem? Odpověď je jasná. Ano, mohl…

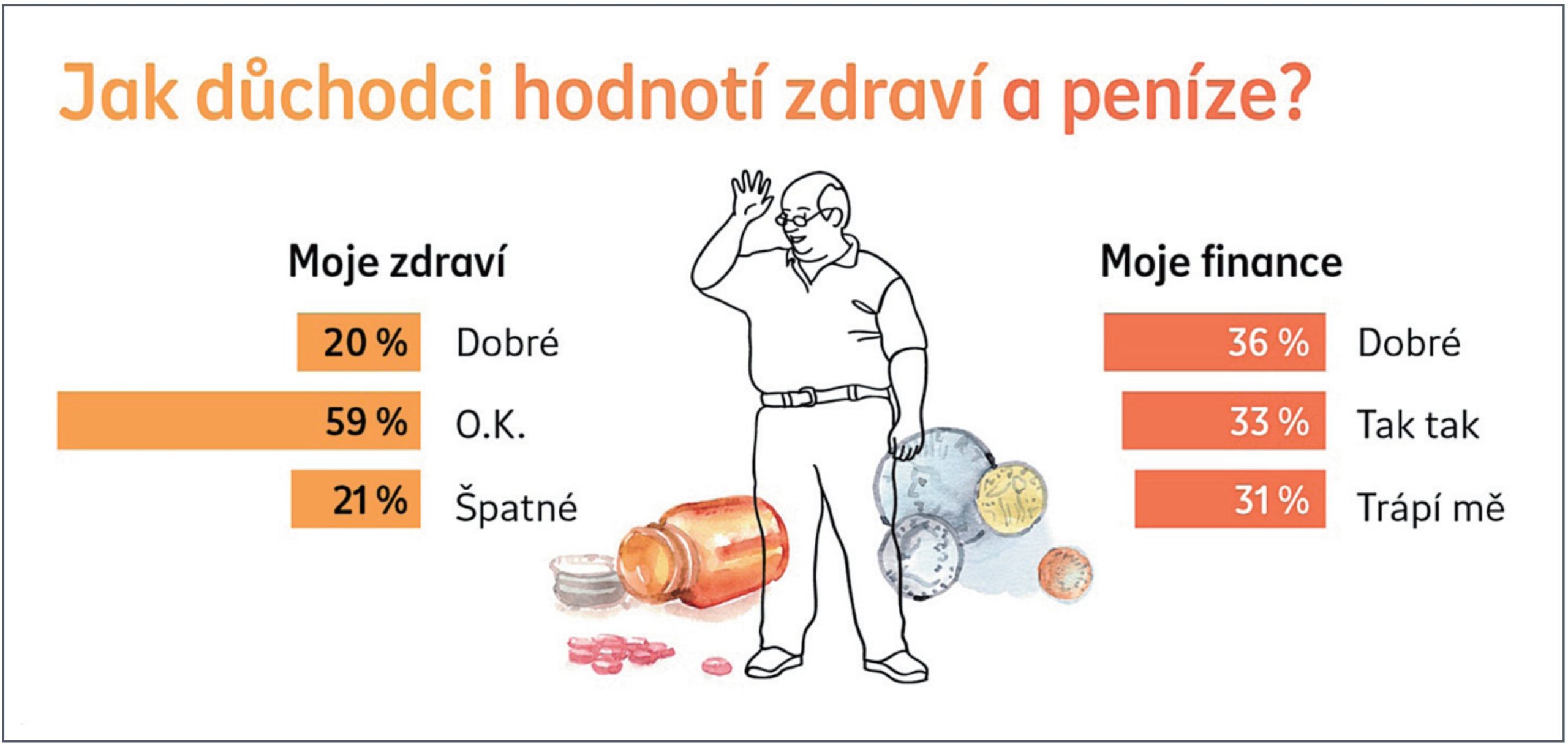

S rostoucí délkou života a stoupajícími náklady na zdravotní péči se například otázka finančního zabezpečení ve stáří stává stále důležitější. Ať jste bohatí, nebo méně movití. Platí zde jednoduché pravidlo – čímž dříve s přípravou na spokojený důchod začnete, tím lépe. Stav osobních financí má totiž na kvalitu života ve stáří největší vliv. Potvrzují to i výsledky průzkumu NN pojišťovny a penzijní společnosti, které ukazují, že finanční situace trápí české seniory dokonce více než jejich zdravotní problémy. Poslední mezinárodní průzkum o dlouhověkosti skupiny NN zahrnul více než dvě stovky českých penzistů mladších 80 let a nabídl zajímavé rozdíly v tom, jak vnímají svůj život. Na 79 % českých penzistů hodnotí svůj zdravotní stav pozitivně, ale jen 36 % je spokojeno se svou finanční situací, a 31 % má dokonce obavy o budoucnost.

Stav bankovního konta překvapivě silně ovlivnil i další odpovědi českých penzistů. Zhruba 23 % důchodců, kteří se považují za finančně zajištěné, uvedlo, že žijí aktivním a naplněným životem. Svůj čas věnují relaxaci, činnostem, které jim dávají smysl, a péči o kvalitu svých vztahů. Pro tyto lidi je penzijní věk příležitostí, nikoli výzvou: 100 % si důchod užívá, 77 % je spokojeno se svým životem a úspěchy. V průměru očekávají, že budou žít minimálně do 84 let, i když finančně se polovina z nich cítí i na život do stovky.

Výrazně pesimističtěji vidí svůj život 14 % českých důchodců (1 ze 7). Ti narozdíl od předchozí skupiny čelí problémům s financemi, zdravím a sociální izolací a shodují se v názoru, že jejich situace pramení z nedostatečného finančního plánování v produktivním věku. Jen 2 % z nich uvedla, že si důchod užívají a 15 % je spokojeno se svým životem a úspěchy. V průměru očekávají, že budou žít minimálně do

78 let a pouze jeden z deseti věří, že by měl dostatek peněz i v případě dožití se sta let.

Podle aktuálního průzkumu České asociace pojišťoven se 72 % Čechů ve stáří nejvíce obává nesoběstačnosti, což je výrazný nárůst z 59 % před 4 lety. Dalších 55 % se také bojí nedostupnosti kvalitní zdravotní péče. Tyto obavy odrážejí skutečnost, že náklady na zdravotní péči a zajištění kvalitního života většinou už nyní překračují možnosti běžného důchodu. Těžko si pak představit, jak tomu bude, až dle prognóz Českého statistického úřadu k nynějším dvěma miliónům důchodců přibude do roku 2050 ještě další milión.

Stát se už druhým rokem snaží více motivovat k osobní finanční přípravě na stáří širší podporou spoření na penzi nebo pojištění dlouhodobé péče. Přesto většina lidí stále odkládá finanční zajištění na důchod, a ohrožuje tak svou spokojenou budoucnost. Možnost, jak takové situaci předejít, nabízí Vratislav Málek, produktový manažer

NN Penzijní společnosti: „Doplňkové penzijní spoření není jen investicí, ale také cestou, jak získat jistotu a klid v důchodu. Čím dříve lidé začnou, tím více mohou těžit z dlouhodobého zhodnocení.“

Právě výnosy představují na konci doby spoření největší díl z naspořené částky, pokud si člověk na penzi spoří opravdu dlouhodobě a pravidelně. „Například za předpokladu průměrného ročního zhodnocení dynamického fondu 6 % a pravidelného spoření od

30 let v měsíční výši 1700 Kč, kdy je čerpána nejvyšší státní podpora, může člověk odcházet do důchodu v 65 letech s téměř třemi milióny korun navíc. A z toho přes dva milióny je právě výsledkem zhodnocení fondu,“ vypočítal Vratislav Málek. „Kdyby vše zůstalo stejné, ale střadatel začal takto spořit až v 50 letech, našetří si do odchodu do penze jen necelých 600 000 Kč, z čehož asi třetinu bude tvořit zhodnocení fondu,“ dodal pro srovnání. Pro konkrétní představu ohledně toho, kolik si každý může s pomocí státu, a mnohdy i zaměstnavatele, našetřit na spokojenou penzi, jsou snadnou pomocí online penzijní kalkulačky.

Po letech, kdy Češi čelili dvouciferné inflaci a růst cen výrazně snižoval skutečnou hodnotu jejich úspor, už lidé častěji hledají výnosnější způsoby spoření schopné ochránit jejich majetek před znehodnocením.

„Spoření na penzi je jediným finančním produktem zajištění na stáří, který stát podporuje nejen daňovou úlevou (snížení daňového základu až o 48 000 Kč), ale i státním příspěvkem až 4080 Kč ročně. Na penzijní spoření mohou také výhodně přispívat i firmy svým zaměstnancům. Každý si navíc může kdykoliv upravit svou strategii spoření směrem k dynamičtější – s vyšším potenciálem zhodnocení za cenu vyšší kolísavosti hodnoty, nebo směrem ke konzervativnější – s menšími výkyvy hodnoty, ale za cenu menšího potenciálního výnosu. Ke správné volbě lidem během sjednání změny pomůže vyplnění investičního dotazníku,“ doporučil Vratislav Málek.

Účastnické fondy NN Penzijní společnosti za rok 2024 znovu prokázaly svou schopnost překonat inflaci a nabídnout klientům reálné zhodnocení. NN Růstový fond v minulém roce zhodnotil prostředky klientů o 19 %, čímž skoro osminásobně překonal 2,4% inflaci, a zařadil se tak mezi nejvýnosnější penzijní fondy v České republice. Za poslední dva roky dokázal zhodnotit vložené prostředky o více než 50 %, a od roku 2015 do konce roku 2024 zhodnotil vklady dokonce o více než 80 %. NN Vyvážený fond loni nabídl zisk téměř 11 % a Konzervativní fond dosáhl zisku 3 %.

(tz)