Dědictví je přirozenou součástí finančního života, která může zásadně ovlivnit rodinný rozpočet. Průzkum Partners Banky však ukázal, že 83 % Čechů dědictví nijak nezohledňuje v rámci svého finančního plánování. A to i přesto, že 6 z 10 lidí – budoucích dědiců – uvádí, že by dědictví pozitivně ovlivnilo jejich finanční zabezpečení. Téměř polovina české generace Z ví, že v budoucnu bude po svých příbuzných dědit či si již dědickým řízením prošla. Nejčastější formou dědictví je podle průzkumu nemovitost, v pozůstalostech se objevuje až v 70 procentech.

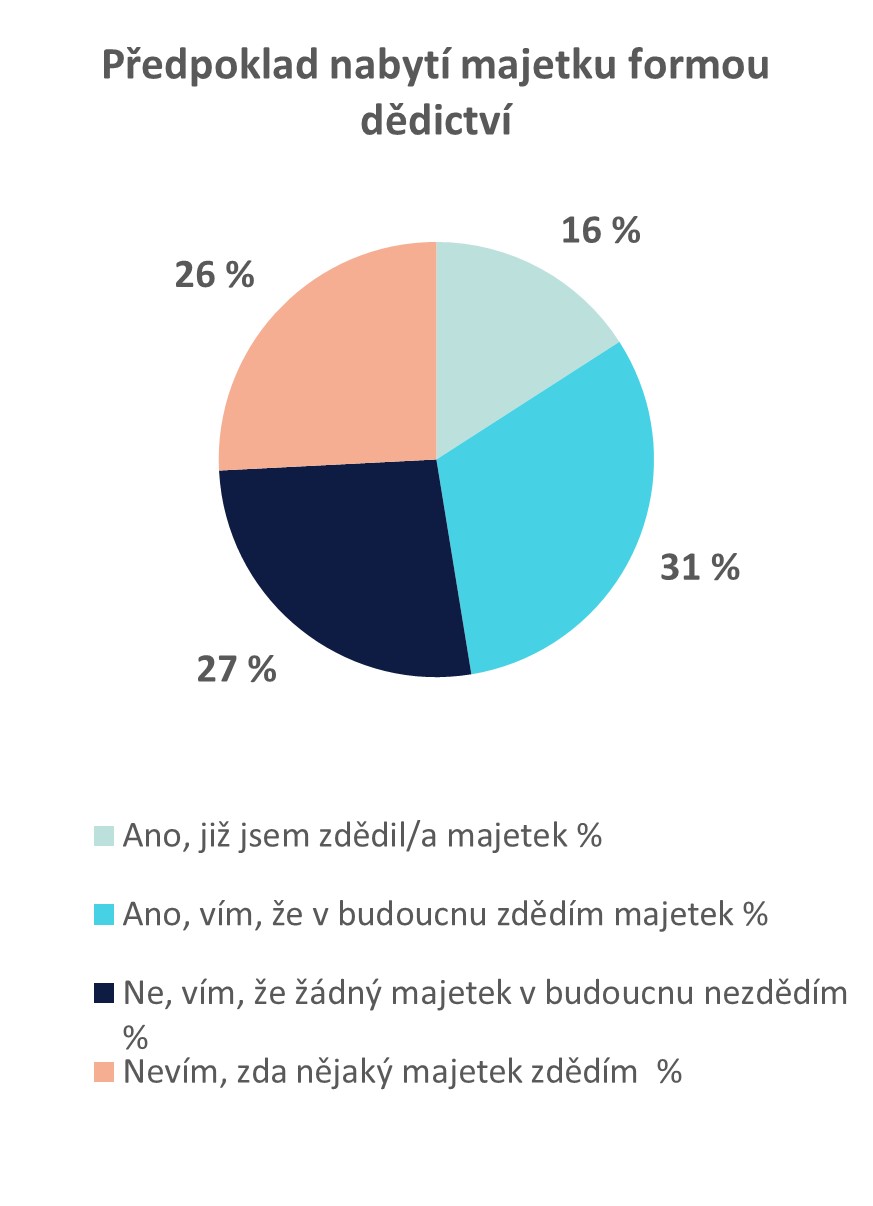

Každý třetí Čech očekává, že v budoucnu nabyde majetku formou dědictví, každý šestý Čech již v minulosti dědil. Vyplývá to z průzkumu poradenské Partners Banky, který proběhl letos v dubnu. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos. Ve věkové kategorii 18–26 let (takzvané generace Z) předpokládá 40 % respondentů, že dědit bude, další necelá třetina si není jista. Že dědictví bude mít pozitivní vliv na jejich finanční situaci a potažmo i zabezpečení, předpokládá 6 z 10 potenciálních dědiců.

Nedosažitelné bydlení ve vlastním?

K pozitivnímu vlivu dědictví se přiklání i mladší respondenti, jen desetina příslušníků generace Z uvedla, že by dědictví nijak neovlivnilo jejich finanční zabezpečení. Naopak necelá čtvrtina mladých má za to, že v budoucnu nic nezdědí. „Trh s nemovitostmi je dlouhodobě velkým tématem zejména pro mladé Čechy. Generace Z se dnes obává, že si vzhledem k vysokým cenám nemovitostí nebudou moci ani v budoucnu dovolit vlastní bydlení,“ popisuje Marek Ditz, ředitel Partners Banky a dodává: „Předávání majetku z generace na generaci, a obzvlášť pak předávání nemovitostí k bydlení, je staré jako lidstvo. Mladí na to nyní často ve svém plánování zapomínají či se tomu z etických důvodů cíleně vyhýbají.

K pozitivnímu vlivu dědictví se přiklání i mladší respondenti, jen desetina příslušníků generace Z uvedla, že by dědictví nijak neovlivnilo jejich finanční zabezpečení. Naopak necelá čtvrtina mladých má za to, že v budoucnu nic nezdědí. „Trh s nemovitostmi je dlouhodobě velkým tématem zejména pro mladé Čechy. Generace Z se dnes obává, že si vzhledem k vysokým cenám nemovitostí nebudou moci ani v budoucnu dovolit vlastní bydlení,“ popisuje Marek Ditz, ředitel Partners Banky a dodává: „Předávání majetku z generace na generaci, a obzvlášť pak předávání nemovitostí k bydlení, je staré jako lidstvo. Mladí na to nyní často ve svém plánování zapomínají či se tomu z etických důvodů cíleně vyhýbají.

Mladým lidem ale mnohdy startovací byt po prarodičích může výrazně pomoci. Proto je dobré se tématu nevyhýbat a počítat s ním ve finančním plánování. „Tyto věci je ale třeba v rodinách řešit otevřeně, mimo jiné se dá předejít nyní diskutovanému strachu z nuceného nestálého nájemního bydlení ve stáří, které se ale podle dat týká jen menšiny Čechů,“ vysvětluje Ditz.

Nastěhovat se, pronajmout nebo prodat?

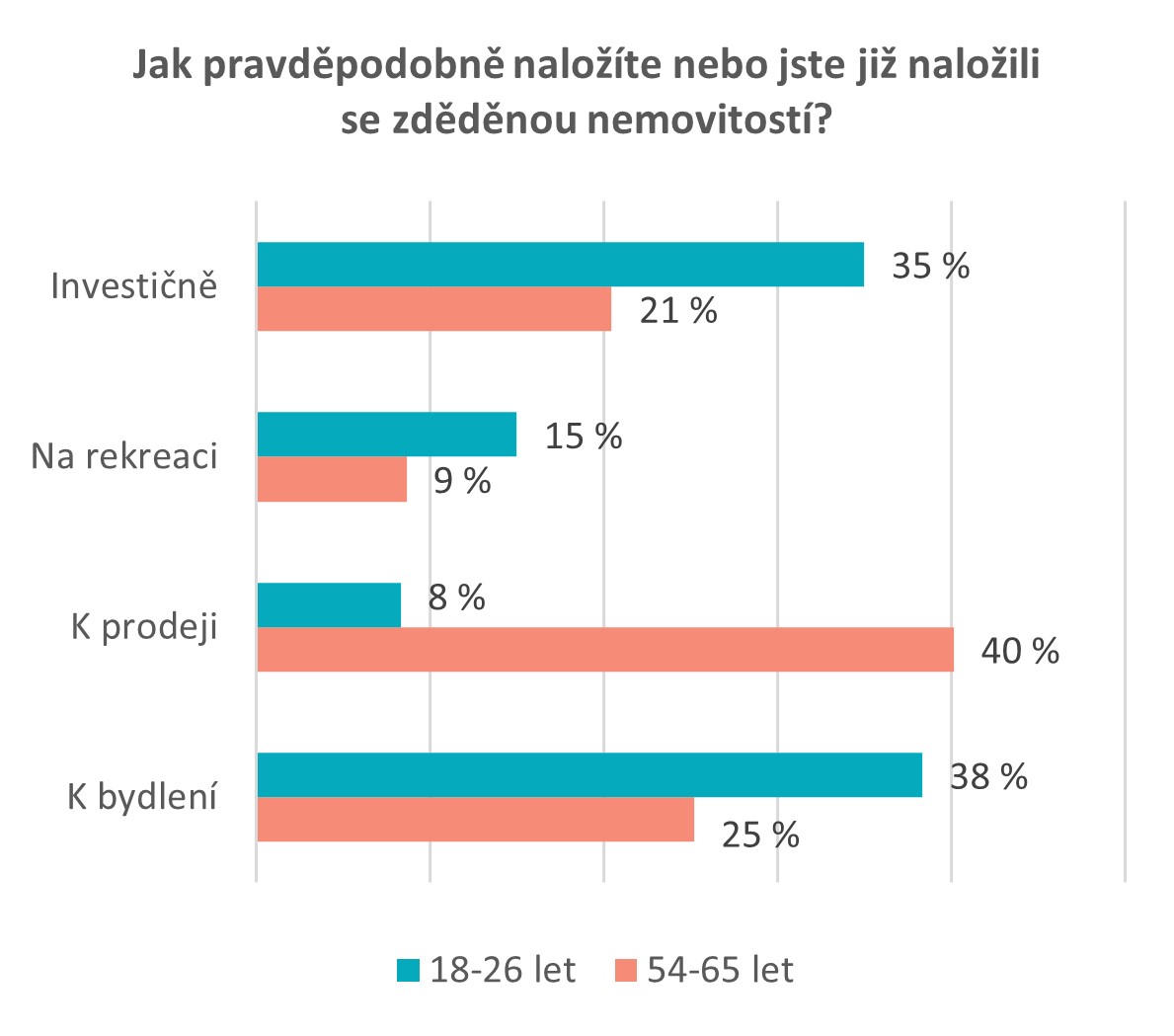

Průzkum rovněž ukázal, že více než pětina potenciálních dědiců očekává, že zdědí finance na bankovních účtech, zatímco další desetina předpokládá obdržení finančního obnosu v hotovosti. Dominantní formou dědictví ale zůstávají nemovitosti, které očekává více než dvě třetiny respondentů. Způsob, jakým různé generace tyto zděděné nemovitosti využijí, se však liší.

Češi do 26 let by nejčastěji, ve 38 % případů, využili zděděnou nemovitost k vlastnímu bydlení, zatímco k jejímu pronájmu by se odhodlali jen ve čtvrtině případů. Pouze 8 % mladých by se rozhodlo nemovitost prodat, což je téměř čtyřikrát méně ve srovnání s průměrem všech dotazovaných. Naproti tomu ve věkové kategorii 54 až 65 let by až dvě pětiny dotazovaných zvolily prodej zděděné nemovitosti.

Češi do 26 let by nejčastěji, ve 38 % případů, využili zděděnou nemovitost k vlastnímu bydlení, zatímco k jejímu pronájmu by se odhodlali jen ve čtvrtině případů. Pouze 8 % mladých by se rozhodlo nemovitost prodat, což je téměř čtyřikrát méně ve srovnání s průměrem všech dotazovaných. Naproti tomu ve věkové kategorii 54 až 65 let by až dvě pětiny dotazovaných zvolily prodej zděděné nemovitosti.

„Rozdílné využití zděděné nemovitosti do velké míry odráží aktuální stav trhu a je zcela logické. Zatímco pro mladé by zděděná nemovitost mnohdy představovala řešení jejich ztížené cesty k vlastnímu bydlení, generace jejich rodičů by nemovitost častěji prodala, neboť již má vlastní bydlení zajištěné. K prodeji nemovitosti by se zároveň častěji uchýlili respondenti z menších obcí, naopak obyvatelé z větších měst, kde je bydlení méně dostupné, by častěji nemovitost užili k vlastnímu bydlení. Z pohledu plánování je tedy pro mladé klíčová například otázka financování rekonstrukce,“ komentuje výsledky průzkumu Marek Ditz.

Co tvoří „bohatství“?

Dědictví může v horším případě přinést i nesplacené dluhy, naopak v tom nejlepším může i finančně zajistit příjemce do konce života. Finanční polštář může ale pro každého mít jinou podobu. Podle průzkumu Partners Banky se preferované formy majetku pro finanční zabezpečení liší v závislosti na výši příjmu. Pro Čechy s čistým měsíčním příjmem do čtyřiceti tisíc korun jsou peníze na bankovním účtu primárním zdrojem finanční jistoty, což potvrzuje více než 40 % z nich, jen pro necelou třetinu jsou zdrojem jistoty nemovitosti. S rostoucím příjmem se zvyšuje i podíl těch, kteří považují nemovitosti za hlavní zdroj svého finančního bezpečného přístavu, přičemž v příjmové kategorii 40 až 50 tisíc korun tvoří téměř polovinu. S vyšším příjmem roste i význam finančních aktiv, jako jsou cenné papíry nebo dluhopisy. Zatímco mezi respondenty s příjmem mezi 20 a 30 tisíci korunami je za svou finanční rezervu považuje jen 5 % lidí, u skupiny s příjmem nad 50 tisíc korun se tento podíl více než zdvojnásobí.

„Dědictví je pro mnohé ožehavé téma, neboť na jedné straně může dědictví třeba zajistit spokojený život a vyřešit bydlení, zároveň se však může stát původcem sporů a mnohé rodiny dokonce rozdělit. V každém případě se dědictví nepochybně promítá do rodinných financí, proto je prospěšné mu přikládat větší pozornost a začlenit tento faktor do finančního plánování a hospodaření, včetně řešení otázky finančního vypořádání mezi dědici, kteří nemovitost potřebují a těmi ostatními, kteří preferují vyplacení svého podílu,“ zmiňuje Marek Ditz.

Kdo získá úspory na penzi a výplatu životního pojištění

Ztráta blízkého člověka s sebou nese nejen emoční náročnost, ale často i nutnost řešit praktické a finanční záležitosti. Úmrtní list je v takové situaci klíčový, protože umožňuje převody naspořených prostředků, úložek či rent z penzijka a nároky z životního pojištění, stejně jako další potřebné změny u banky. Bez něj není možné tyto kroky dokončit, což může pozůstalé výrazně překvapit.

Ani peníze uložené v penzijku s určenou osobou nebo pojistné plnění z životního pojištění nevyplatí finanční instituce během pár dnů. Proto je praktické mít společný účet nastavený tak, aby oba uživatelé měli rovnocenný přístup. Pokud je totiž jeden z partnerů pouze disponentem s omezenými právy, může po úmrtí výhradního majitele dojít k tomu, že se disponent k penězům nedostane vůbec, nebo jen omezeně. „Je potřeba vzít v úvahu všechna možná rizika nečekaných životních situací, bohužel i včetně úmrtí. Pokud nejsou podmínky účtu dobře nastaveny, mohou se společné peníze pro disponenta dočasně zcela zablokovat nebo naopak mohou odcházet platby, které jsou již zbytečné, například různé předplatné,“ potvrzuje ředitel Partners Banky Marek Ditz.

Po úmrtí majitele takového účtu banka účet sice nezruší, ale může k němu zablokovat přístup až do doby vypořádání dědického řízení. Což může být problém už při vypravování pohřbu a zajištění plateb s ním spojenými, kdy se pozůstalý s „pouhým“ dispozičním právem nedostane ke společným penězům. Partners Banka proto nabízí unikátní balíček Pro dva, ve kterém mají oba majitelé společný účet se zcela rovnocennými právy, oba vidí jak platby minulé, tak i ty do budoucna nastavené, a mohou je měnit.

„V případě úmrtí jednoho z páru se účet druhému nezablokuje, druhý k němu má nadále přístup a nemůže tak dojít ani k obávanému zmrazení nebo naopak k odchodu nežádoucích plateb. Má se pouze za to, že polovina prostředků patřila zesnulému spolumajiteli,“ podotýká ředitel Partners Banky. Při úmrtí jednoho z majitelů takového účtu se zjistí zůstatek na něm k datu uvedenému na úmrtím listu a polovina z částky připadne jeho dědicům. Běžně u nás při současné praxi připadá 75 až 100 procent zůstatků žijícímu spolumajiteli účtu. Zbytek obvykle získají v dědictví děti.

(tz)