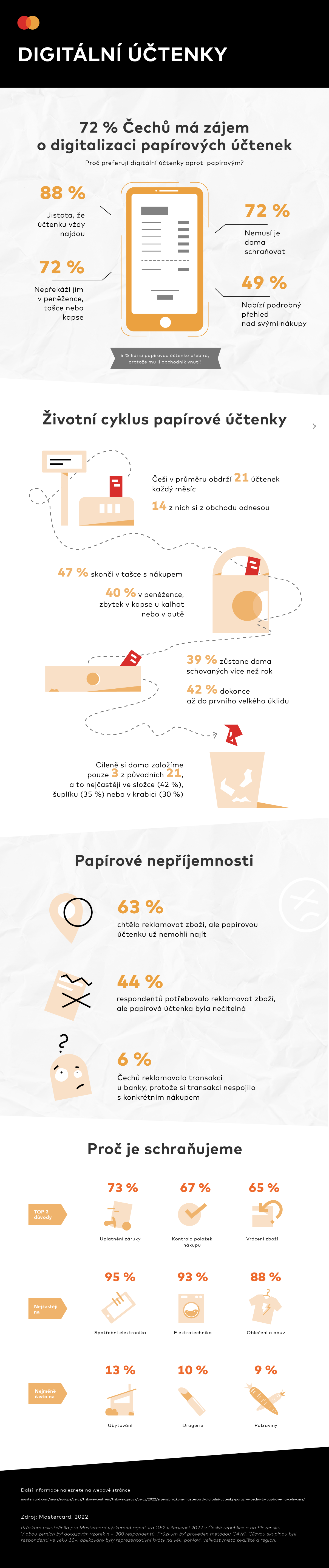

Unikátní průzkum Mastercard z července 2022 zkoumal vztah Čechů k papírovým a digitálním účtenkám. 72 % respondentů projevilo zájem o digitální účtenky jako součást aplikace mobilního bankovnictví. Láká je především možnost jejich pozdějšího dohledání, úspora papíru nebo odpadající nutnost účtenky archivovat doma.

Unikátní průzkum Mastercard z července 2022 zkoumal vztah Čechů k papírovým a digitálním účtenkám. 72 % respondentů projevilo zájem o digitální účtenky jako součást aplikace mobilního bankovnictví. Láká je především možnost jejich pozdějšího dohledání, úspora papíru nebo odpadající nutnost účtenky archivovat doma.

„Míra, s jakou Češi volají po digitálních účtenkách, nás nepřekvapila. Z pohledu zákazníků totiž přinášejí zásadní výhody,“ říká generální ředitel společnosti Mastercard pro Českou republiku a Slovensko Michal Čarný. „Mezi ty nejčastěji zmiňované patří jistota, že mají účtenky vždy po ruce, evidence nákupů nebo odpadající nutnost účtenky archivovat doma. Důležitou roli hrají i obavy ohledně ekologického dopadu termopapíru – úspora papíru je argumentem pro tři čtvrtiny respondentů, zhruba každého osmého pak motivuje obava ze zdravotního dopadu chemikálií v tradičních účtenkách,“ dodává.

Zvýšený zájem o digitální účtenky archivované v mobilním bankovnictví projevují lidé mladší 49 let, obyvatelé větších měst a ti, kteří v minulosti nemohli papírovou účtenku pro potřeby reklamace zboží najít. Roli pak hraje i pozitivní zkušenost s aplikacemi věrnostních karet u obchodníků – někteří z nich totiž digitální účtenky do svých mobilních řešení již implementovali. 28 % respondentů díky účtenkám uloženým aplikaci obchodníka ty papírové při nákupech rovnou odmítá.

252 účtenek ročně

Kolik papírových účtenek nám vlastně končí v kapsách, peněženkách a kabelkách? V průměru Češi obdrží 21 výtisků každý měsíc – 14 z nich si odnesou s sebou domů, zbylých 7 pak v obchodě nechají. Z většiny končí ve zvláštní složce (42 %), dedikovaném šuplíku (35 %) nebo papírové krabici (30 %). V archivaci však nejsme příliš důslední – zhruba 2 účtenky totiž s sebou nosíme i několik týdnů po nákupu v peněžence nebo tašce. Najdou se i tací (7 %), kteří je namísto schraňování nechávají volně ležet na stole nebo na polici. Velké rozdíly se najdou i v tom, jak dlouho na ně doma padá prach. Zcela běžně doma účtenky hromadíme déle než jeden nebo dva roky – činí tak 18 %, respektive 21 % z nás. Dva z pěti respondentů na ně dokonce nesáhnou dříve, než během generálního úklidu domácnosti.

Pro papírové účtenky během té doby nacházíme i další kreativní využití na hony vzdálené jejich původnímu účelu. Více než polovina je využila jako podklad pro rychlou poznámku, každý pátý pak jako záložku do knihy. Třem procentům respondentů posloužila jako podložka pod viklající se stůl. Ne každému zboží však v případě archivace účtenek přikládáme stejnou důležitost. Prim hraje dražší zboží, které spotřebitelé nepořizují pravidelně, tedy spotřební elektronika jako mobilní telefony, tablety nebo sluchátka (95 %), elektrotechnika (93 %) a oblečení spolu s obuví, u nichž si účtenky zakládá alespoň jednou měsíčně 88 % respondentů. Naopak v případě potravin, drogerie nebo ubytování tak činí asi jen každý desátý.

Vyhnout se nepříjemnostem

Účtenky si většinou neschraňujeme, protože nám na nich záleželo, ale spíše pro případ, že bude zakoupené zboží třeba reklamovat nebo vrátit. Nezřídka kdy jsou však ale účtenky samotné zdrojem frustrace. 63 % respondentů průzkumu má zkušenost s tím, že potřebovali reklamovat zboží, ale účtenku zkrátka nemohli najít. Téměř polovina respondentů pak účtenku sice našla, ta však byla pro změnu nečitelná kvůli vyblednutí. Každý desátý u své banky reklamoval podezřelou transakci, kterou nebyl schopný identifikovat. Ve většině případů se přitom nejednalo o chybu na straně finanční instituce, ale o nákup, kterému jsme nebyli zpětně schopni přiřadit pořízené zboží:

„Konkrétní nákup můžete v mobilním bankovnictví díky připojené digitální účtence nejen snadno identifikovat, ale kdykoli zpětně vyhledat pro potřeby reklamace nebo vrácení zboží,“ vysvětluje Michal Čarný.

Digitalizaci papírových účtenek lze díky inovacím z dílny Mastercard zajistit napříč celým trhem, a to prostřednictvím jediné aplikace, kterou představuje vaše aktuální aplikace mobilního bankovnictví. Ethoca, kterou vlastní společnost Mastercard, je dodavatelem řešení pro online bankovnictví, která držitelům karet poskytují více podrobností o jejich jednotlivých nákupech. Služba Digitální účtenky od společnosti Ethoca umožňuje obchodníkům zviditelnit data z účtenky svým zákazníkům přes vydavatele jejich platební karet, kteří se do této služby připojili. Zákazníci pak mají možnost přístupu ke své účtence kdykoliv prostřednictvím aplikace svého mobilního bankovnictví.

(tz)