Za poslední rok udělala řada firem v digitalizaci a automatizaci svých služeb velký pokrok, přesto má většina z nich v této oblasti rezervy, které mají negativní vliv na jejich zákazníky. Z negativních důsledků zanedbané digitalizace nebo automatizace vadí lidem nejvíce poplatky za převod mezi účty, spamové e-maily, zbytečné návštěvy poboček a poplatky při platbách kartou. Vyplývá to z čerstvého průzkumu společnosti Enehano Solutions, která se specializuje na digitální transformaci firem.

Za poslední rok udělala řada firem v digitalizaci a automatizaci svých služeb velký pokrok, přesto má většina z nich v této oblasti rezervy, které mají negativní vliv na jejich zákazníky. Z negativních důsledků zanedbané digitalizace nebo automatizace vadí lidem nejvíce poplatky za převod mezi účty, spamové e-maily, zbytečné návštěvy poboček a poplatky při platbách kartou. Vyplývá to z čerstvého průzkumu společnosti Enehano Solutions, která se specializuje na digitální transformaci firem.

Aktuální průzkum mezi více než 500 respondenty ukázal, že zákazníkům vadí především nedokonalosti, které souvisejí s oblastí financí. „Přestože banky a další finanční společnosti jsou v digitalizaci a automatizaci svých služeb ze všech firem u nás nejdále, stále existují oblasti, které nejsou ideálně vyřešené. A to pochopitelně negativně dopadá i na koncové zákazníky,“popisuje Michal Peška, obchodní ředitel společnosti Enehano Solutions.

Problémové poplatky

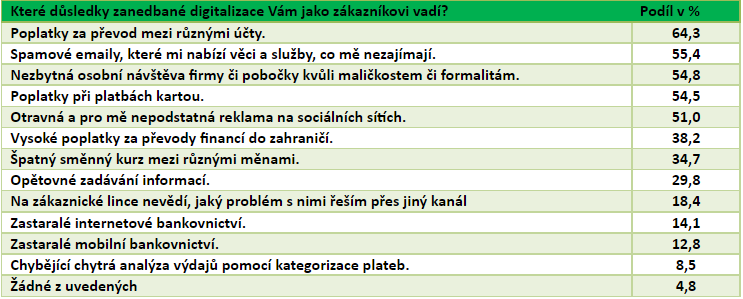

Největšímu počtu lidí, téměř 2/3, vadí poplatky za převod mezi různými účty, 55 % zákazníků má problém s poplatky při platbách kartou a 38 % lidí vadí vysoké poplatky za převody financí do zahraničí. „Vhodnou automatizací procesů může přitom banka tyto operace výrazně zrychlit a zjednodušit. Ušetří tak personální náklady a nemusí za podobné služby účtovat zbytečně vysoké poplatky,“ popisuje Peška a dodává: „Snížit nebo zrušit tyto poplatky pomáhá i zvládnutá digitalizace, kdy lze čím dál tím víc podobných operací zvládnout bez pomoci banky skrze internetové nebo mobilní bankovnictví.“

Spam horší než poplatky?

Dokonce ještě více než některé poplatky vadí zákazníkům spamové e-maily, které jim nabízí věci a služby, co je nezajímají. Podle průzkumu vadí více než polovině zákazníků, přičemž problém se spamy se zvětšuje s věkem. Zatímco mladší lidé ve spamech až takový problém nevidí, ve věku okolo padesátky vadí irelevantní komerční e-maily dvěma třetinám lidí.

Jen o něco méně vadí lidem také otravná a pro ně nepodstatná reklama na sociálních sítích. Konkrétně s ní má problém 51 % zákazníků. „Oba nešvary jsou výsledkem jednoho a toho samého problému. Firmy své zákazníky neznají, nemají o nich celistvý přehled a nezvládají stále vyšší nároky na personalizaci marketingové komunikace. Ty lze pokrýt jedině automatizací za pomocí AI algoritmů, které na základě historických dat vyhodnotí pro každého zákazníka jinou variantu komunikace,“ popisuje Peška.

Hlavně ne na pobočku

Nadpoloviční většině lidí vadí také nezbytné osobní návštěvy firmy nebo pobočky kvůli maličkostem či formalitám. Typicky se jedná o změny kontaktních údajů a dokladů nebo podpisy smluv. „Bezkontaktní obsluhu klientů nejen v bankách, ale například i v pojišťovnách, řešíme v poslední době velmi často a očekáváme, že do roku 2022 půjde o zcela běžnou službu, kterou budou poskytovat firmy a instituce napříč jednotlivými obory,“ dodává Michal Peška z Enehana.

(tz)