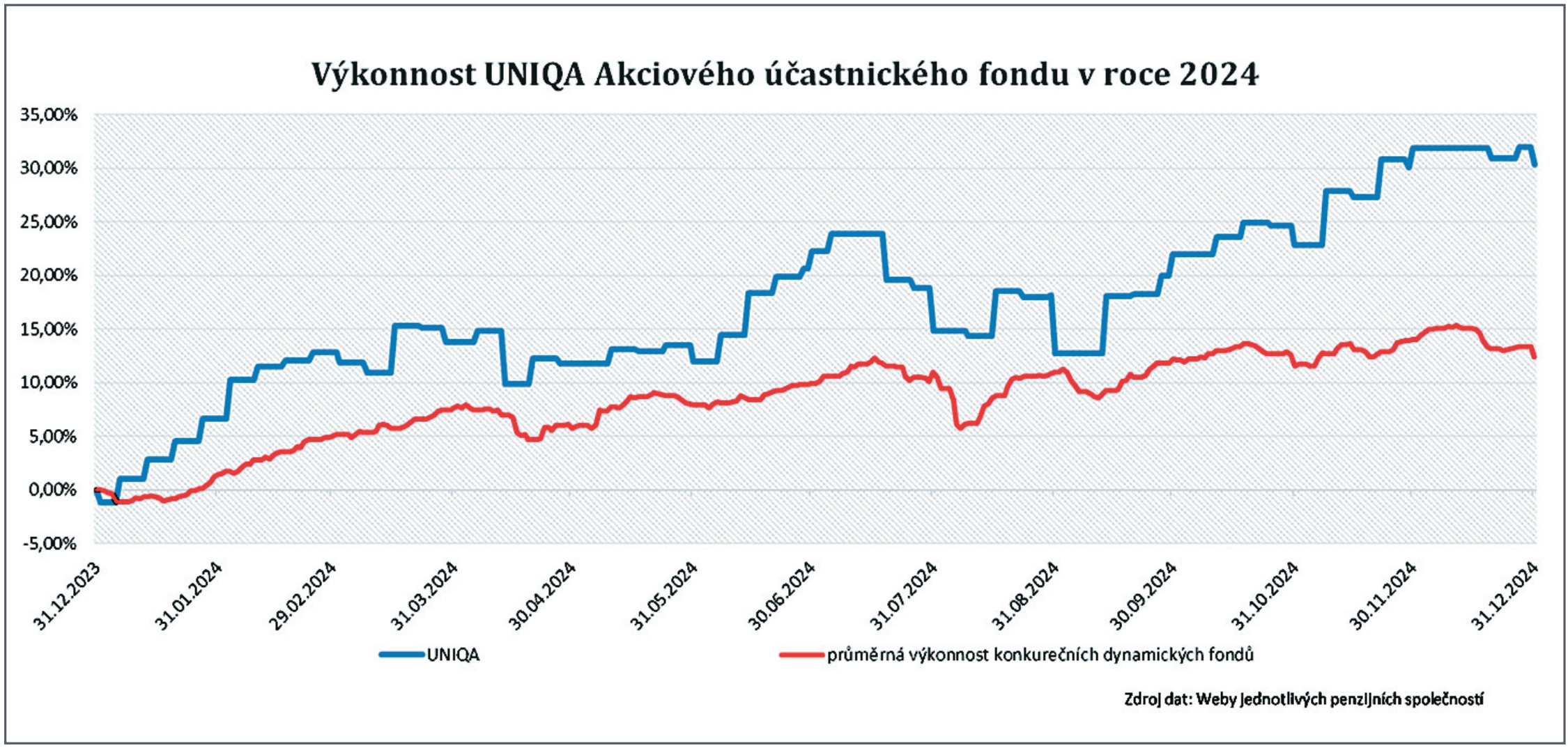

Loňský rok byl pro Akciový účastnický fond zatím nejúspěšnějším ve své téměř pětileté historii. S výkonností 30,3 %, překonal index sledující světové akciové trhy i veškerou konkurenci na českém penzijním trhu.

Loňský rok byl pro Akciový účastnický fond zatím nejúspěšnějším ve své téměř pětileté historii. S výkonností 30,3 %, překonal index sledující světové akciové trhy i veškerou konkurenci na českém penzijním trhu.

Finanční trhy navázaly na předchozí úspěšný rok a výrazně rostly i v roce 2024. Centrálním bankám se dařilo udržet růst cen poblíž inflačního cíle, a mohly si tak dovolit postupné snižování základních úrokových sazeb. I v reakci na to došlo k poměrně výraznému růstu zejména na akciových trzích. Pozitivní sentiment na trzích nezastavila ani neutěšená geopolitická situace spojená s konflikty na Ukrajině a Blízkém východě. Zvolení Donalda Trumpa na konci roku přineslo další pozitivní sentiment, a to navzdory značnému zvýšení hrozby znovuobnovení celních válek.

Akcie v rozvinutém světě podle statistik MSCI world (zdroj: www.msci.com/) rostly o vysoce nadprůměrných 19,2 % (měřeno v CZK dokonce o 29 %). Akciový účastnický fond však dokázal tržní průměr překonat a v roce 2024 se zhodnotil o impozantních 30,3 %, což bylo nejvyšší roční zhodnocení za necelých pět let jeho existence. V roce 2024 tak dokázal překonat veškerou konkurenci na českém penzijním trhu, která v průměru rostla o 12,4 % (zdroj: weby jednotlivých penzijních společností). V loňském roce navíc překonal metu jedné miliardy korun ve správě a od svého vzniku v květnu 2020 dosáhl zhodnocení 88,8 %, žádný jiný dynamický účastnický fond na českém trhu nevydělal za stejné období více (zdroj: weby jednotlivých penzijních společností).

Penzijní spoření je stále dobrým nástrojem k tomu, jak zhodnotit peníze jednotlivců a jak jim nabídnout zajímavé finanční produkty. Co by mělo motivovat mladší generaci k tomu, aby myslela na zadní kolečka a ukládala či zhodnocovala přebytečné finanční prostředky smysluplně?

Motivů, proč by měl mladý člověk investovat, je spousta. Při pohledu na demografické složení české populace a výrazně klesající porodnost je zřejmé, že státní penze budou v budoucnu relativně mnohem nižší než dnes. Pokud si tedy člověk bude chtít alespoň částečně udržet životní úroveň z produktivního života, neměl by spoléhat výhradně na státní penzi. Druhou výraznou motivací pro mladé by měl být samotný faktor času, který hraje v investování ohromnou roli, a díky složenému úročení může být v dlouhém období naprosto zásadní. I s relativně nízkými investovanými prostředky je možné v dostatečně dlouhém období vytvořit solidní finanční polštář. Investice obecně jsou také jedním z mála způsobů, jak dlouhodobě uchránit peníze před negativním působením inflace. Mladá generace má na druhou stranu obrovskou výhodu i v tom, jak výrazně roste finanční gramotnost. Různé investiční platformy, ale i popularita kryptoměn navíc udělaly z investování pro mladou generaci něco mnohem přístupnějšího a běžnějšího, než jak jej vnímaly předchozí generace. Proto jsem optimista a myslím, že mladá generace se v tomto ohledu neztratí.

UNIQA Akciový účastnický fond byl loni nejvýnosnějším fondem na českém penzijním trhu. Čím to?

Ano, loňský rok byl pro Akciový účastnický fond zatím nejúspěšnějším za těch necelých pět let jeho historie. S výkonností 30,3 % překonal index sledující světové akciové trhy i veškerou srovnatelnou konkurenci na českém penzijním trhu. Růst na globálních akciových trzích byl podobně jako v loňském roce výrazně koncentrovaný na několik velkých firem. V portfoliu fondu se dařilo akciovým titulům spojeným s rozvojem umělé inteligence, jako jsou Nvidia, Broadcom, TSMC nebo Meta, které dosáhly zhodnocení v řádu desítek, někdy dokonce i stovek procent. Během podzimu pak pomohl výkonnosti fondu i posilující dolar.

Dá se předpokládat, že to k penzijnímu spoření u vás přitáhne více zájemců?

Ano, jistý nárůst zájmu by patrně měl přijít, na druhou stranu mnohem důležitější jsou v tomto ohledu prodejní sítě, a to, jak finanční poradci zprostředkují informace jednotlivým klientům. Ale předpokládám, že někteří klienti si tento fond sami najdou na základě historické výkonnosti a různých tržních srovnání.

Určitě jsou vynikající výsledky výkonnosti fondu i odrazem toho, jak je manažersky řízen. Nač sázíte v rozhodování především?

Jsem ze své podstaty investiční optimista. Kolegové z našeho týmu si mě někdy dobírají označením „permabull“ (tedy investor, který očekává věčný růst). Je pravdou, že často mám tendenci i na základě negativních zpráv hledat budoucí příležitosti. Na druhou stranu se domnívám, že kvalitní investor se musí pokusit oprostit od svého přirozeného naturelu, a zejména od emocí. Právě emoce jsou na trzích mnohdy výrazným hybatelem a je úlohou profesionálního investora se jimi nenechat ovlivnit, popřípadě je využít ve svůj prospěch. Zásadní roli hraje i aplikace kritického myšlení v třídění jednotlivých informací a schopnost maximálně se vyhnout „biasům“ (kognitivnímu zkreslení), kterému musíme dennodenně čelit i v běžném životě, ačkoliv si to mnohdy neuvědomujeme. Důležité jsou samozřejmě i odborné znalosti, zkušenosti, a v neposlední řadě i určitá porce štěstí. Právě díky tomu je nutné zůstávat nohama na zemi a s respektem a pokorou čelit tomu, co bude přicházet. Situace na finančních trzích, a nejen na nich, totiž umí být značně vrtkavá.

Jaká je tedy strategie?

Strategie Akciového účastnického fondu je zaměřena na akcie rozvinutého světa. Vyhledávám primárně kvalitně řízené společnosti, které mají solidní „moat“ (tedy konkurenční výhodu, bariéru vstupu apod.) a jsou tahouny ve svých oborech. Jsou to zpravidla velké společnosti zaměřené na globální trh, jejichž produkty většina z nás zná nebo běžně používá, a ani o tom neví. Přirozenou součástí výběru společností je i včasné hledání trendů, které hýbají současným světem. (např. vzestup AI nebo třeba léky proti obezitě). Část fondu alokuji i do ETF, které plní diverzifikační a stabilizační roli.

Poroste akciový trh i nadále takovým tempem jako poslední dva roky?

Reakce trhů na americké volby byla bouřlivá v tom pozitivním slova smyslu. Očekávání od Donalda Trumpa spojená s daňovými škrty a deregulací jsou poměrně velká. Na druhou stranu se investoři budou moci připravit na další kolo celních válek a také určitou dávku nepředvídatelnosti spojenou se staronovým nejmocnějším mužem planety. Není pravděpodobné, že tempo růstu, s jakým akciové trhy poslední dva roky rostly, bude dlouhodobě udržitelné. Samo dosažení historických maxim u akciových indexů může působit jako jakási psychologická brzda a je pravděpodobné, že si investoři budou muset zvyknout i na hubenější roky. Na druhou stranu se minimálně v USA neprojevuje zatím žádná dramatická ekonomická slabost. Důležitou otázkou z hlediska dynamiky na akciových trzích zůstane AI a schopnost firem monetizovat pozitivní efekty vyplývající z automatizace a optimalizace spojené s touto novodobou technologickou revolucí. Nacenění zejména v polovodičovém sektoru, ale nejen v něm, se přitom v posledních dvou letech poměrně výrazně nafouklo, a negativní zprávy a nedodávání investory očekávaných výsledků tak může trh chladnokrevně potrestat. Na druhou stranu v případě uklidnění na geopolitickém poli si lze představit i další vlnu optimizmu.

Co můžete klientům garantovat, čím posilujete jejich důvěryhodnost?

Vzhledem k tomu, že fond spadá do vysoce regulovaného DPS, je zajištěna plně profesionální správa, na kterou dohlíží pravidelnými kontrolami depozitář, externí a interní audit, ale i centrální banka. Z hlediska výkonnosti nelze pochopitelně na finančních trzích, a zejména na těch akciových, garantovat v podstatě nic, a proto je třeba vždy klienty o rizicích a výrazné volatilitě na trzích důkladně poučit. Nicméně domnívám se, že nám historie dokázala, že v dostatečně dlouhém horizontu obvykle pozitiva vyplývající ze zainvestování finančních prostředků převažují nad riziky z krátkodobých ztrát. A právě u tohoto fondu je jeho historická výkonnost za dobu existence 88,8 % (29. 5. 2020 – 31. 12. 2025) dostatečnou vizitkou. Žádný jiný účastnický fond na českém trhu nevydělal za stejné období více. (jak vyplývá z webu jednotlivých PS nebo APS).

za odpovědi poděkovala Eva Brixi

S investováním do doplňkového penzijního spoření jsou spojena rizika možného poklesu hodnoty penzijní jednotky. Aktuální hodnota penzijní jednotky může v čase klesat i stoupat v závislosti na vývoji finančních trhů a dalších souvisejících faktorů, zejména na skutečnosti, že penzijní společnost stanovuje hodnotu penzijní jednotky jednou týdně. Návratnost vložených prostředků tudíž není zaručena. Minulé výnosy účastnického fondu nezaručují výnosy budoucí. Výše rizika rovněž závisí na investiční strategii účastnického fondu.