Filip Král

Vyplynulo to z průzkumu, který si nechala zpracovat pojišťovna Kooperativa. Životní pojištění totiž mnoho lidí stále chápe jako úrazové pojištění se spořením. Daleko důležitější ale je mít pojištěny události, které nás mohou existenčně ohrozit. „Když nás totiž postihne vážná nemoc, případně invalidita, rázem se dlouhodobě ocitneme bez svého obvyklého příjmu. Na tuto situaci není připravena téměř polovina Čechů,“ odhalil závažné zjištění Filip Král, člen představenstva v Kooperativě. Jemu patřily i následující otázky.

Jak vybrat rizika v životním pojištění, aby co nejlépe splnilo účel?

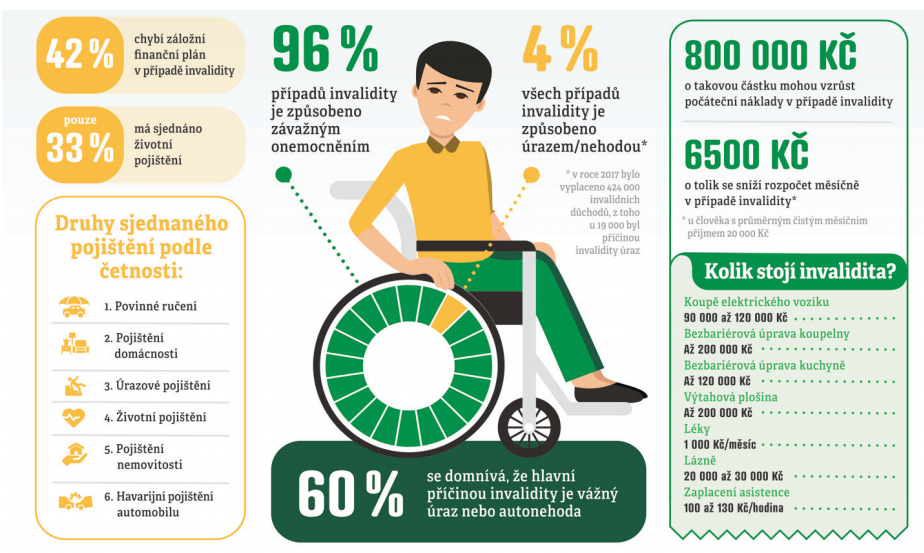

Je to podobné jako s pojištěním domu nebo bytu. Také si nepojišťujeme rychlovarnou konvici, ale je důležité mít dobře pojištěnou celou domácnost nebo dům. Často se setkáváme s tím, že klientům stačí získat z pojistky peníze za zlomenou nohu nebo za dvoutýdenní neschopenku. To samozřejmě lze, ale je to vlastně nadstandard, za který si připlatíme. Tyto věci jsou nepříjemné, ale nikoho finančně nepoloží. Daleko důležitější je mít pojištěné události, které nás mohou existenčně ohrozit. Když nás postihne vážná nemoc, můžeme se ocitnout na dlouhou dobu bez svého obvyklého příjmu. A kdybychom po vyléčení nemohli zpátky do práce, výrazně nám poklesne životní úroveň. Z našeho průzkumu vyplynulo, že téměř polovina Čechů (42 %) není na možnost invalidity připravena a nemá žádný „záložní plán“.

Většina lidí je asi přesvědčena, že i takovou situaci nějak zvládne…

Bohužel, průzkum nám ukázal, že když už Češi o invaliditě přemýšlí, dvě třetiny z nich netuší, o kolik by jim snížila měsíční příjem. Průměrný čistý příjem v Česku vychází okolo 23 000 korun. Ale výše nemocenské je jen asi 14 000 korun. To je propad o 9000. První měsíc to většinou nějak zvládneme, ale jsme-li doma tři měsíce, začíná už jít do tuhého. A když se nemoc komplikuje a staneme se invalidními, příjem klesne trvale.

Předpokládám, že významné výdaje si vyžádá i případná úprava bydlení nebo vozidla. Je to tak?

Invalidita výrazně zasáhne nejen do života jednotlivce, ale většinou i do finanční situace celé rodiny. Jen počáteční náklady například na úpravu bydlení nebo automobilu, případně na nákup invalidního vozíku lehce přesáhnou částku 800 000 Kč. Každý měsíc chybí zmíněných 9000 korun, a to často až do konce pracovního života. To mohou být už miliony. Dobře nastavené životní pojištění v takových případech téměř dorovná náš původní příjem. A to je jeho nejdůležitější přednost.

Je to typická situace pro český trh, nebo jsou v zahraničí podobné problémy?

Na vyspělejších trzích, například v sousedním Německu, má pojištění, kryjící případné problémy s invaliditou, téměř každý. Dále jsou

trhy, které jsou zaměřené více například na vážné onemocnění, typickým je kanadský trh. Také tam se pojišťují skoro všichni. Lidé v západních zemích chápou mnohem více než u nás, že když vážně onemocní a nebudou pojištěni, tak se mohou dostat do existenčních problémů. Díky pojištění invalidity jsou tam proto mnohem lépe chráněni.

Přesto se stále setkáváme s tím, že klienti některá vážná rizika podceňují. Je nějaká cesta, jak je přesvědčit?

Co se týče životního pojištění, systematicky učíme poradce, aby klientům vysvětlovali a nabízeli zejména pojištění pro vážné situace, tedy závažné onemocnění, invaliditu, smrt živitele rodiny, případně dlouhodobou pracovní neschopnost. V tom jim pomáhá i náš software pro sjednávání pojištění, tzv. Průvodce. Velmi účelně nastavuje dialog poradce s klientem při zjišťování jeho situace a potřeb, umí tyto potřeby analyzovat a následně vypracuje doporučenou pojistnou ochranu klienta. Pokud si klient sjedná pojistnou smlouvu podle navržených parametrů, má jistotu, že je kvalitně pojištěn. A také se snažíme ta nejzávažnější rizika nějak zvýhodnit. Nyní například těm, kteří si do 30. června 2019 sjednají pojištění invalidity v rámci Flexi nebo Flexi Junior nebo si ho přidají do stávajícího pojištění a v budoucnu se stanou invalidními 3. stupně, vyplatíme dvojnásobek sjednané pojistné částky.

připravil Martin Šimek